此公司,是典型的“不怕死的主儿”,扣非利润这么低,规模这么小,居然傻傻的报了主板。它的营收仅有1.08亿、1.28亿、1.31亿、8770万,扣非净利润更是只有1732万、2378万、2575万、1704万。

就在上周,不到3000万的数据,几家公司刚刚被监管层打脸,今天这个紧接着来上会,也是拼命三郎。在红线面前,不要抱有侥幸心理啊,这家公司,也不知为啥要来主板找死。

除此之外,他还存在存货高企、毛利率高于同行业上市公司、外协加工、境外销售等问题。

之所以这么玩,是因为这个业绩能够得着监管层定的“及格线”,根据《首次公开发行股票并上市管理办法(2016)》的规定,在主板上市的公司,业绩上要满足:

(一)最近3个会计年度净利润均为正数且累计超过人民币3000万元,净利润以扣除非经常性损益前后较低者为计算依据;

(二)最近3个会计年度经营活动产生的现金流量净额累计超过人民币5000万元;或者最近3个会计年度营业收入累计超过人民币3亿元。

从监管层给出的硬性条件看,勋龙智造是有资格申报主板的,但是如果考虑最近挡住了很多公司的3000万隐形警戒线,这个业绩,怕是连创业板都上不了啊。

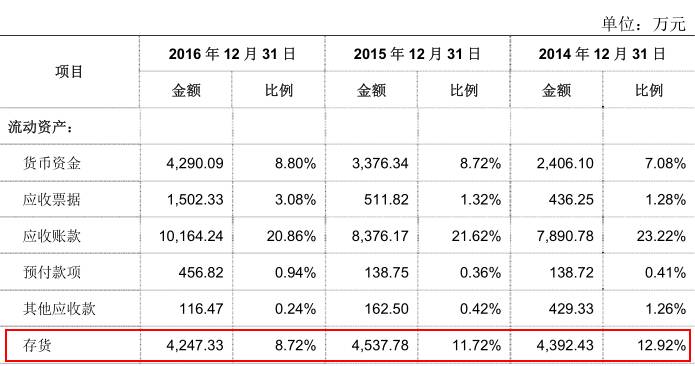

这些发出商品和在产品的金额和占比均逐年上升,也是因业务扩张、交货增多所致。

然而,生产家电、汽车领域的电机铁芯模具的震裕科技,同样是采取定制化、以销定产的模式,但存货占流动资产比重也只有19.9%,而且发出商品、在产品也不多,这个差异,如何解释?

最后,再多说一句,定制化的模具一般不计提坏账准备,若发生取消订单或退货,这一些产品只能把净额全额计提资产减值损失,这高达一亿的发出商品,如果有试产验收不合格的情况,将对勋龙智造产生不小的影响。

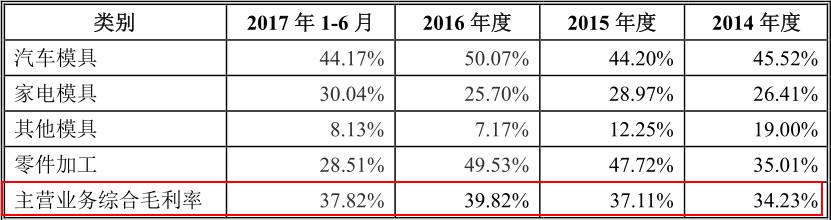

勋龙智造对此解释的原因有两个:一是毛利较高的汽车模具销售占比逐年上升,而毛利较低的家电模具销售占比年年在下降;二是原材料采购单价下降,导致成本下降。

不仅如此,这个汽车模具的毛利率还明显高于同行,且2016年出现了不小的增幅。

勋龙智造对此解释的理由为:公司生产的汽车模具主要为热冲压模具,近三年一期占汽车模具收入的比例为68.96%、58.90%、84.56%和90.09%,这个热冲压模具钢材特殊、工艺复杂,所以比同行可比上市公司的毛利率高了一点。

同时,借着这个理由,勋龙智造还把2017年上半年毛利率下降的原因也解释了下:

2017年1-6月,毛利率会降低,主要因为汽车模具中热冲压模具采用的新技术不断成熟,市场之间的竞争有所增加,导致价格下降以及成本有所上升。

那么问题来了,既然这个作为顶梁柱的热冲压模具工艺成熟、竞争增加、成本上升、价格下降,以后毛利率会不会继续降低呢?这点值得考虑。

除了上述提到的净利、存货、毛利率的担忧,勋龙智造还在以下几个方面存在问题:

报告期内,勋龙智造有20%左右的生产所带来的成本是外协加工所致,虽然已经解释这些外协加工是因产能不足、交货期紧所致,且委托出去的工序都为简单工序,但对于一家高度定制化生产的公司来说,这些外协加工是否会引起问题?需要注意。

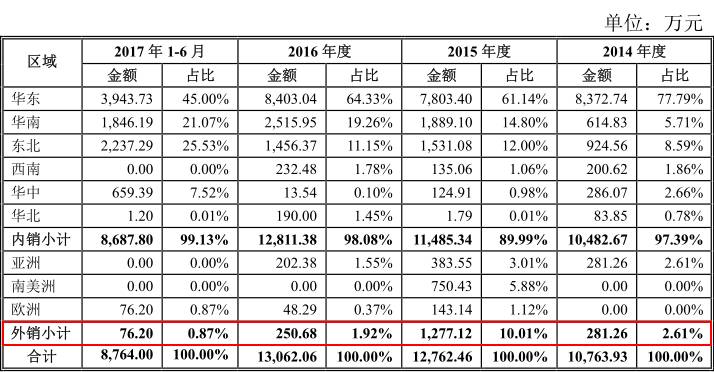

报告期内,勋龙智造的外销收入为281.26万、1277万、250万、76万元,占主要经营业务收入比例为2.61%、10.01%、1.92%和0.87%,其中2016年大幅度地下跌的原因是主要客户巴西,巴西经济萎靡,需求量低。

虽然外销收入占比不高,但同样也许会出现出口单据、出口退税数据、第三方回款等多个角度的问题。

外协加工、境外销售虽然在勋龙智造的成本、收入里占比不算太大,但是个不易说清的问题,需要格外注意。