概述:9月份国内模具钢市场行情报价窄幅震荡运行,市场需求表现并不强劲。原料方面,本月钼系市场承压运行,钢招价格不断下探;钒系市场行情报价小幅回调;钨系市场相对平稳。尽管目前钢厂生产所带来的成本仍处高位,但旺季不旺和下游补库较弱,负反馈风险增强。国庆假期临近,市场信心依旧不足,产业链金钱上的压力较大,行业利润持续倒挂亏损。预计节后模具钢市场行情报价暂缺乏上行动力,或将承压运行为主。

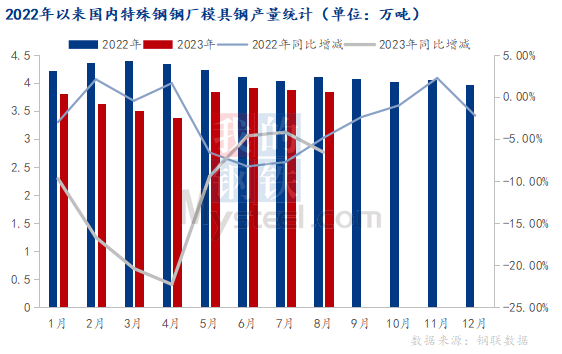

据我网跟踪统计特钢类模具钢生产企业31家(不含黄石地区),9月份模具钢总产量为4.09万吨,较8月份增加0.09万吨,环比上升2.25%,较2022年9月份同比增加0.25%。近期钢厂无明显减产迹象,三季度模具钢供给维持在正常水平,近阶段市场资源到货相对来说比较稳定,库存进一步累积。

9月份国内模具钢市场行情报价窄幅震荡为主,旺季需求减弱。其中冷作、热作模具钢均价分别为14195元/吨和18680元/吨。近阶段市场需求恢复没有到达预期,商家对后市信心不足,部分商家为出货回笼资金,优惠幅度和可议价空间有所增大,低价资源不断出现。

据我网所持续跟踪的30家模具钢流通企业调研样本,9月份新资源到货量稍有增加,截至月底,市场商家库存在7.13万吨,较8月底上升0.09万吨,较2022年同期同比下降1.79%。虽市场商家主动备货意愿不强,除部分协议资源节假日期间或将陆续到货,其余资源到货预期不多。但随着节假日期间协议资源的到货,及节后需求释放力度的不确定性,节后市场的去库压力将进一步增加。

9月钒合金市场行情报价出现小幅回调,现钒铁FeV50现金价10.1-10.3万元/吨。钒市是否处于阶段性价值洼地,仍有待于市场参与者共同挖掘;本月国内钼铁价格承压运行,钢招价格不断下探,月底钼铁主流现金出厂报价在25.5-26.0万元/吨。部分生产企业表示钼价并未见底,风险较大,采购意愿低;国内钨系市场大体持稳,目前FeW80主流报18.1-18.3万元/吨。硬质合金市场需求始终未见明显好转,长单落地原料价格居高。合金市场刚需散量采买为主,上下游僵持明显。

9月国内模具钢市场行情报价震荡为主,市场信心长期被压制。需求方面,由于受到资金紧张和高温雨水天气影响,9月市场整体成交表现远未达到“旺季”的预期,库存资源出货受阻,交投清淡的氛围让贸易商信心不足。但近阶段原料价格仍处高位,价格受到成本支撑较强,主导钢厂挺价意愿较强。虽然仍有政策上的利好预期,但终端需求短期难有明显改善,预计10月模具钢市场行情报价涨跌两难,或维持窄幅震荡运行。

据我网跟踪的数据,9月份国内模具钢出口总量为0.93万吨,占总模具钢产量的19.76%。9月出口量继续维持前期水平,仅个别钢企出口尚可,短期出口压力凸显,扩大内需的紧迫性进一步增强。

9月模具钢市场行情报价窄幅震荡运行,整体市场交投活跃度不高。月初宏观政策暖风频吹,市场信心逐步修复。但市场并未如预期那样,迎来金九行情。虽围绕房地产市场政策一直在优化,而市场信心并不足,房地产走出低迷期是长期的过程可以说业内普遍观点。目前正处于旺季验证的重要阶段,但受需求恢复滞缓影响,整体情绪并不高。下游对高价资源接受度不高,叠加国庆假期临近下游备货没有到达预期,不排除节后厂内库存出现非常明显累库情况。在高成本、低需求博弈下,预计10月模具钢市场行情报价或将承压运行,仍需着重关注供需基本面的变化以及宏观政策对市场的影响。